摘要:高端家居的龍頭,阿里巴巴戰(zhàn)略投資,紅杉資本、云鋒基金等入股,年初啟動(dòng)的居然之家欲借殼武漢中商登陸國(guó)內(nèi)資本市場(chǎng),無(wú)可避免被置于在聚光燈下,2019年家居業(yè)流通領(lǐng)域巨頭爭(zhēng)奪戰(zhàn)將呈現(xiàn)出何般景象?

中國(guó)已經(jīng)成為世界最大的單一消費(fèi)市場(chǎng),隨著消費(fèi)觀念的變革與消費(fèi)能力的釋放,家居賣場(chǎng)的領(lǐng)頭羊們也迎來(lái)歷史性的發(fā)展機(jī)遇。2019年1月23日,武漢中商(000785.SZ)召開2019 年第二次臨時(shí)董事會(huì)會(huì)議,審議通過(guò)向特定對(duì)象非公開發(fā)行股份的方式購(gòu)買北京居然之家投資控股集團(tuán)有限公司(以下簡(jiǎn)稱“居然控股”)等交易對(duì)方持有的居然新零售 100%股權(quán)。

2月15日,深圳證券交易所,武漢中商與北京居然之家家居新零售連鎖集團(tuán)有限公司作為主角,對(duì)雙方之間的重大資產(chǎn)重組事項(xiàng),首次向媒體進(jìn)行公開說(shuō)明。本次交易前,上市公司的控股股東為武漢商聯(lián),實(shí)際控制人為武漢國(guó)資公司;本次交易完成后,上市公司的控股股東變更為居然控股,實(shí)際控制人變更為汪林朋先生。

至此,居然之家借殼武漢中商上市不再是傳說(shuō)與猜測(cè),而是指日可待。這標(biāo)志著繼富森美、紅星美凱龍等家居流通企業(yè)成功登陸A股/H股之后,家居行業(yè)另一流通企業(yè)借殼上市之路塵埃落定。

一、強(qiáng)勢(shì)區(qū)域性代表富森美

家居業(yè)流通領(lǐng)域的三家公司居然之家、紅星美凱龍、富森美恰好走的是三條不同的上市路徑。與居然之家借殼上市不同,富森美走的最常見的IPO之路,2016年1月9日股票代碼002818的富森美登陸A股,成為中國(guó)家居賣場(chǎng)A股第一股。

作為強(qiáng)勢(shì)區(qū)域性品牌代表,始創(chuàng)于2000年的富森美于2016年11月登陸深交所,成為中國(guó)家居流通業(yè)A股第一股,之后借助資本的力量,截至2018年6月30日,自營(yíng)賣場(chǎng)經(jīng)營(yíng)面積超過(guò)90萬(wàn)平方米,入駐商戶2700余戶,在成都地區(qū),富森美的區(qū)域龍頭優(yōu)勢(shì)明顯。

富森美公司表示,“立足成渝,輻射西部,走向全國(guó)”,未來(lái)將以自營(yíng)和委管相結(jié)合,通過(guò)并購(gòu)、合作聯(lián)營(yíng)、委托代理、品牌輸出等輕資產(chǎn)方式進(jìn)一步拓展市場(chǎng),進(jìn)行規(guī)模擴(kuò)張,進(jìn)一步提高核心競(jìng)爭(zhēng)力。

那么,富森美在成都的實(shí)力究竟如何?到2018年7月份,他們光是在成都,就開了11家店,而且定位形成了極其周密的分層,鎖定我們幾乎能想到的需求層次與客群。與此同時(shí),富森美還在探索泛家居生活業(yè)態(tài)集群的新模式,2019年1月25日,富森美攜手國(guó)美推出集家電、家裝、家居于一體的富森美家居店,1月27日,富森美又發(fā)布公告,變更公司經(jīng)營(yíng)范圍,新增房地產(chǎn)開發(fā)經(jīng)營(yíng)、室內(nèi)外裝飾裝修工程設(shè)計(jì)及施工,未來(lái)富森美將不再是單一的家居建材賣場(chǎng)。

二、居然之家的資本之路

1999年開業(yè)的居然之家,經(jīng)過(guò)近20年的發(fā)展,從一個(gè)經(jīng)營(yíng)面積不足3萬(wàn)平方米、年銷售額不足3億元的小型建材市場(chǎng),已經(jīng)成長(zhǎng)為遍布全國(guó)30個(gè)省(市)自治區(qū)的大型商業(yè)連鎖集團(tuán)。目前,居然之家已經(jīng)成為涉獵養(yǎng)老、兒童、體育、餐飲、超市、數(shù)碼和金融等多種生活服務(wù)業(yè)態(tài),形成以家居為主體,以電商、物流為支撐的大型商業(yè)連鎖集團(tuán)公司。

在居然之家的官網(wǎng)中可以看到,其2018年的市場(chǎng)銷售額突破750億元,同比增長(zhǎng)23%;2017年的銷售額為608億元,同比增長(zhǎng)30.4%,其中,主做新零售業(yè)務(wù)的大消費(fèi)板塊市場(chǎng)銷售額2億元,同比增長(zhǎng)144.6%。超出行業(yè)增長(zhǎng)得益于居然之家賣場(chǎng)的增加與渠道下沉。近幾年居然之家也不斷在線下物流端加碼布局,并多布局三四五線城市賣場(chǎng)。而這一切,也都離不開資本的支持。

2018年2月,居然之家拿出了36%的股份,贏得了阿里巴巴、泰康集團(tuán)、加華資本、云鋒基金等高達(dá)130億元的聯(lián)合投資,其中,阿里以及關(guān)聯(lián)投資方投資54.53億元,持股15%,云鋒基金投資約18億,兩者作為關(guān)聯(lián)方共獲得居然之家20%股份,為第二大股東。此外,泰康人壽投資 28.8 億,加華偉業(yè)14.5 億,陳九霖的約瑟投資投入4 億,130億投資中這5家占了120 億。除此以外,紅杉資本、信中利、諾亞控股、博裕資本、博睿資本、民生銀行、中信建投資本以及工商銀行等都參與了此次融資,成為居然之家的股東,就這樣2018年首個(gè)百億級(jí)戰(zhàn)略融資的大單落在了居然之家。

隨后,顧家家居又出資1.98億元入股居然之家,獲得0.54%的股權(quán);此外,惠達(dá)衛(wèi)浴也加入了居然之家的陣營(yíng),于3月8日宣布與居然之家金融控股有限公司等共同成立投資基金“北京居然之家聯(lián)合投資管理中心”,并以自有資金參與認(rèn)購(gòu)?fù)顿Y基金3000萬(wàn)元基金份額;同年8月,居然之家又聯(lián)姻分眾傳媒,意圖在大數(shù)據(jù)上做出創(chuàng)新。

對(duì)于居然之家借“武漢中商”上市也似乎早已成為大家心里認(rèn)定的事,但未來(lái)居然之家是否能成為一個(gè)好標(biāo)的,新零售的發(fā)展能否順利,就要從它之后的業(yè)績(jī)表現(xiàn)找答案了。

三、背靠阿里的居然之家VS“買買買”的紅星美凱龍

紅星美凱龍與居然之家的主營(yíng)業(yè)務(wù)、市場(chǎng)地位都很相似。兩家巨頭雙峰并峙,瓜分了全國(guó)的高端家居市場(chǎng),素有“南紅星北居然”之說(shuō)。

1986年,年僅20歲的車建新向姨夫借了600元錢,和五個(gè)徒弟一起創(chuàng)辦了家具作坊,在三十年的時(shí)間里做出了一家總資產(chǎn)八百多億的公司的斐然成績(jī)。

但紅星美凱龍征戰(zhàn)資本市場(chǎng)可謂一波三折。2012年申請(qǐng)A股上市,政策的變化以及排隊(duì)企業(yè)過(guò)多的無(wú)奈,讓紅星美凱龍?jiān)诘却荒隉o(wú)果后,于2015年3月23日撤回A股上市申請(qǐng),繞道港股市場(chǎng)。可惜卻在上市后面臨估值偏低的尷尬境況。幾經(jīng)周折,紅星美凱龍終于在2018年1月17日?qǐng)A了A股上市夢(mèng),成為家居零售行業(yè)“A+H股第一股”,值得注意的是,紅星美凱龍最高的市值曾逼近1000億元。

不過(guò),在半年之后,受股市大環(huán)境的影響,紅星美凱龍的A股股價(jià)下滑。截至2019年2月26日,美凱龍A股市值435.94億元,等待著居然之家的上市之路可能也將充滿艱險(xiǎn)。那么,居然之家與紅星美凱龍具體有哪些不一樣呢?

居然之家從“大家居”轉(zhuǎn)向“大消費(fèi)”

2018年2月11日,居然之家與阿里巴巴共同宣布達(dá)成新零售合作伙伴。2018年8月,居然之家與盒馬聯(lián)手的首家門店也順利落地,意在以日常生鮮的高頻消費(fèi),帶動(dòng)家居的低頻消費(fèi)。一周后,居然之家又與阿里150億戰(zhàn)略入股的分眾傳媒宣布達(dá)成合作。由此,居然之家完全納入阿里新零售的版圖之中。通過(guò)與阿里巴巴的戰(zhàn)略合作,實(shí)現(xiàn)線上線下高度融合,通過(guò)對(duì)“人、貨、場(chǎng)”的數(shù)字化改造,推動(dòng)家居行業(yè)向“大數(shù)據(jù)驅(qū)動(dòng)型”方向的全面轉(zhuǎn)型升級(jí)。

同時(shí),居然之家正在從“大家居”向“大消費(fèi)”的方向轉(zhuǎn)型升級(jí)。背靠阿里巴巴,居然之家此次借殼上市意在深耕家居新零售,進(jìn)一步推進(jìn)居然新零售線上線下融合,完成“大家居”與“大消費(fèi)”融合、以及產(chǎn)業(yè)鏈上下游融合。

在2018年初,居然之家董事長(zhǎng)汪林朋喊出了一個(gè)口號(hào),到2022年建設(shè)線上線下一體化的新零售經(jīng)營(yíng)格局,實(shí)體店數(shù)量要超過(guò)600家、市場(chǎng)年銷售額過(guò)千億人民幣,并在2027年之前力爭(zhēng)完成由“大家居”向“大消費(fèi)”的轉(zhuǎn)型升級(jí),實(shí)體店數(shù)量超過(guò)1200家,也就是實(shí)現(xiàn)“十年千店”的目標(biāo)。

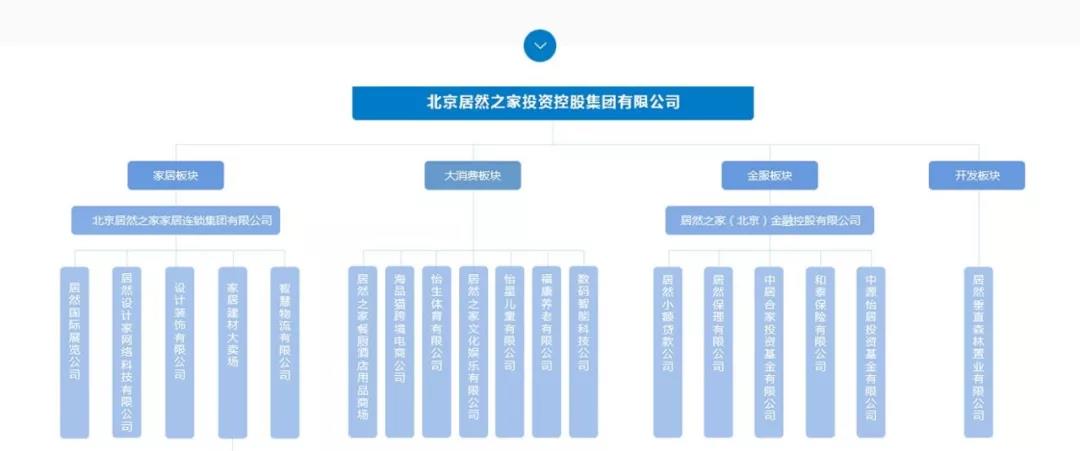

(圖一:居然之家架構(gòu)圖)

從居然之家現(xiàn)有的業(yè)務(wù)格局來(lái)看(見上圖),居然之家正在建設(shè)的“大消費(fèi)平臺(tái)”涵蓋的內(nèi)容很多。它覆蓋了室內(nèi)設(shè)計(jì)和裝修、家具建材銷售、智慧物流、商業(yè)會(huì)展、金融服務(wù)、跨境電商、食品超市、院線餐飲、兒童娛樂(lè)、體育健身、數(shù)碼智能、居家養(yǎng)老、城市綜合體開發(fā)等領(lǐng)域。由于家居建材行業(yè)處在一個(gè)特殊的發(fā)展階段,中產(chǎn)消費(fèi)群體的崛起和不斷提升的消費(fèi)需求,讓家居建材這個(gè)“土行業(yè)”迎來(lái)了新的發(fā)展機(jī)會(huì)。

從居然之家的布局來(lái)看,無(wú)論是健康養(yǎng)老還是兒童娛樂(lè)、運(yùn)動(dòng)健身,它都將矛頭對(duì)準(zhǔn)了當(dāng)代中產(chǎn)階級(jí)群體的普遍消費(fèi)需求,并試圖提供整體解決方案,從而開辟出一條“新商業(yè)”的光明大道。

“野心勃勃”的紅星美凱龍頻繁投資“互聯(lián)網(wǎng)+家居”

(圖二:紅星美凱龍近兩年投資布局)

此前紅星美凱龍與騰訊亦不遑多讓,聯(lián)手進(jìn)軍“智慧零售”,依靠“自營(yíng)+委管”輕重資產(chǎn)結(jié)合的業(yè)務(wù)模式,以“智慧零售”助力轉(zhuǎn)型,此項(xiàng)決策也為紅星美凱龍帶來(lái)了顯著的利好,讓紅星美凱龍實(shí)現(xiàn)了家居行業(yè)連鎖零售商場(chǎng)占有率第一(11.82%),商場(chǎng)出租率在96%以上。

近年來(lái),紅星美凱龍?jiān)诜杭揖有袠I(yè)布下了不少點(diǎn)位(投資布局見上圖),但也并不止步于“互聯(lián)網(wǎng)+家居”行業(yè)。

紅星美凱龍近兩年來(lái)在定制家居行業(yè)、智能家居以及人工智能行業(yè)的落點(diǎn)較為頻繁,除了在泛家居以外的行業(yè)里,它還注資了體育、交通出行、文娛影視等行業(yè)的創(chuàng)業(yè)公司。難怪有業(yè)內(nèi)人士稱紅星美凱龍已經(jīng)成為了“買買買”的家居企業(yè)代表之一了,簡(jiǎn)單粗暴地用“買買買”大刀闊斧地開啟其家居生態(tài)鏈的想象空間。

紅星美凱龍給自身的定位除了原有的“國(guó)內(nèi)領(lǐng)先的家居裝飾及家具商場(chǎng)運(yùn)營(yíng)商”以外,還多了一項(xiàng)自我定位,那就是——“家居行業(yè)孵化器”,并有志于成為擁有家居裝飾及家具生態(tài)系統(tǒng)中最具價(jià)值的主要第三方平臺(tái)。所以紅星美凱龍目前整體的服務(wù)內(nèi)容除了先前傳統(tǒng)的賣場(chǎng)自營(yíng)和銷售、委托經(jīng)營(yíng)與管理,還更新包括了“裝修供應(yīng)鏈”、“賣場(chǎng)的輕資產(chǎn)擴(kuò)張(星藝佳)”、“家裝業(yè)務(wù)(家倍得裝飾)”、“消費(fèi)金融”、“O2O”和“物流配送”等等。

覆蓋著電商、家裝、物流、金融、地產(chǎn)采購(gòu)、投融資、物流產(chǎn)業(yè)園、基金管理等領(lǐng)域。紅星美凱龍正想借助收購(gòu)并購(gòu)、孵化新業(yè)態(tài)的方式,幅射上下游產(chǎn)業(yè)鏈并擴(kuò)大市場(chǎng)份額,為中產(chǎn)消費(fèi)群體創(chuàng)造更多的價(jià)值,同時(shí)實(shí)現(xiàn)自己的“孵化夢(mèng)”,這也符合紅星美凱龍方面曾指出的:企業(yè)頻繁投資的目的是滿足更多中產(chǎn)消費(fèi)群體的需求,從而為他們打造完整的家居生態(tài)鏈。

隨著城鎮(zhèn)化進(jìn)程加速,全國(guó)二、三線城市發(fā)展機(jī)遇變大,家居裝飾及家具商場(chǎng)自身的擴(kuò)張以及新的投資方加入,將進(jìn)一步打破原有相對(duì)封閉的市場(chǎng)格局,加劇行業(yè)競(jìng)爭(zhēng)態(tài)勢(shì),未來(lái)家居行業(yè)集中度將逐步提升,市場(chǎng)龍頭將進(jìn)一步整合高度分散的家居裝飾和家具零售市場(chǎng)。

家居流通領(lǐng)域擴(kuò)張之路帶來(lái)的思考

對(duì)于紅星美凱龍與居然之家來(lái)說(shuō),布局未來(lái)泛家居產(chǎn)業(yè)鏈、并在其中搭建起生態(tài)體系已經(jīng)成為了他們的主要目標(biāo)。對(duì)家居賣場(chǎng)數(shù)量擴(kuò)張的要求也是他們共同努力的方向,但在這一點(diǎn)上,家居賣場(chǎng)的擴(kuò)張還會(huì)跟前十年一樣順風(fēng)順?biāo)畣幔?/span>

?

截至2018年底,紅星美凱龍家居商場(chǎng)總數(shù)359家,其中商場(chǎng)自營(yíng)80家,228家委管商場(chǎng)。居然之家也有303家商場(chǎng),其中居然新零售擁有獨(dú)立核算的經(jīng)營(yíng)單位門店284家,其中直營(yíng)門店86家,委托管理加盟門店123家,特許加盟門店75家。

2019年1月6日,居然之家在新春招待會(huì)上發(fā)布2019年計(jì)劃:一是爭(zhēng)取市場(chǎng)銷售額超過(guò)850億元,同時(shí)加快從一線城市向四五線城市的連鎖布局;爭(zhēng)取新開店100家以上,到年底累計(jì)開店數(shù)量突破400家,努力實(shí)現(xiàn)未來(lái)3-5年累計(jì)開業(yè)600家分店、8-10年開業(yè)1200家分店的連鎖目標(biāo);二是全力打造居然“設(shè)計(jì)家”電商平臺(tái),爭(zhēng)取實(shí)現(xiàn)國(guó)內(nèi)注冊(cè)設(shè)計(jì)師100萬(wàn)、1000家以上工廠產(chǎn)品模型對(duì)接,并在美國(guó)、歐洲成立設(shè)計(jì)家分支機(jī)構(gòu),將中國(guó)設(shè)計(jì)和家居建材產(chǎn)品帶到國(guó)外。繼續(xù)深化與阿里的戰(zhàn)略合作,完成全國(guó)主要城市賣場(chǎng)的數(shù)字化轉(zhuǎn)型升級(jí),賦能廣大廠商合作伙伴,積極參與“6·18”、“雙11”活動(dòng)并繼續(xù)保持天貓全網(wǎng)行業(yè)第一的銷售業(yè)績(jī);三是完成京津冀智慧物流園的建設(shè)和全國(guó)物流布局的規(guī)劃,占地500畝天津?qū)氎嬷腔畚锪鲌@計(jì)劃于2019年初開工建設(shè)并于下半年投入運(yùn)營(yíng),同時(shí)長(zhǎng)春、沈陽(yáng)、太原、武漢等地的智慧物流園也將于2019年落地并逐步形成品牌效應(yīng),物流園將向所有廠家和經(jīng)銷商開放。

在2018年12月21日舉辦的2019戰(zhàn)略品類運(yùn)營(yíng)規(guī)劃發(fā)布會(huì)上,紅星美凱龍表示作為家居行業(yè)領(lǐng)導(dǎo)者已經(jīng)全面升級(jí)產(chǎn)業(yè)布局,從家居板塊衍生,不斷融合地產(chǎn)、商業(yè)、影業(yè)、文旅等板塊,今后還將優(yōu)化其原有家居板塊,在2019年重點(diǎn)布局進(jìn)口家居、智能生活、家裝設(shè)計(jì)、軟裝生活、設(shè)計(jì)品牌和生活方式。

回顧美凱龍近年發(fā)展,先后和顧家、敏華、慕思、左右分別建立了“千店計(jì)劃”的戰(zhàn)略合作。在2017年,紅星美凱龍就提出“自建和合作經(jīng)營(yíng)兩種方式打造1000座家居MALL。從原先的一二級(jí)城市,垂直往下開到三四級(jí)城市和重點(diǎn)的縣城”。

在本次2019戰(zhàn)略品類運(yùn)營(yíng)規(guī)劃發(fā)布會(huì)上,其發(fā)言人也提出了在紅星體系內(nèi)增長(zhǎng)最快品類前五位是智能家居、設(shè)計(jì)類產(chǎn)品、進(jìn)口家居、窗類、電器。紅星美凱龍將通過(guò)“進(jìn)口設(shè)計(jì)館”“電器生活館”“門窗生活館”三大主題館將這五類打包,通過(guò)內(nèi)容打造、核心設(shè)計(jì)、平臺(tái)助力和全面覆蓋推動(dòng)三大主題館百M(fèi)ALL計(jì)劃又快又好地進(jìn)行。

2019年家居業(yè)流通領(lǐng)域份額爭(zhēng)奪戰(zhàn)正式開啟,包括富森美、紅星美凱龍和居然之家等各大企業(yè)在內(nèi),應(yīng)該提前思考三個(gè)問(wèn)題:

第一點(diǎn)是近十年來(lái),大型的家居賣場(chǎng)在一、二線城市攻城略地,市場(chǎng)已經(jīng)處于飽和、甚至過(guò)剩狀態(tài),未來(lái)一二線要不要有新的商業(yè)模式?我們可以看到,現(xiàn)在一些大型商場(chǎng)比如家樂(lè)福超市旁邊,已經(jīng)入駐了一些家具品牌,這種新的消費(fèi)場(chǎng)景也已經(jīng)形成了一種新的獲客途徑。在家居建材企業(yè)紛紛尋求獲客新通道、不再主要依靠家居賣場(chǎng)和自營(yíng)店帶來(lái)流量的背景下,該如何提升企業(yè)的競(jìng)爭(zhēng)力?依賴一二線品牌的廣泛開店是否還能帶來(lái)流量?

第二點(diǎn)是三四線或五六線城市相對(duì)一二線城市來(lái)說(shuō),市場(chǎng)競(jìng)爭(zhēng)更偏良性。紅星美凱龍、居然之家除了要PK當(dāng)?shù)仄放疲€有一點(diǎn)要比拼的是誰(shuí)比誰(shuí)熬得住、誰(shuí)比誰(shuí)跑得快 ,應(yīng)該怎么比拼?這是我們提出的第二個(gè)問(wèn)題。

第三點(diǎn)是區(qū)域性代表除富森美之外,浙江的第六空間,湖北的歐亞達(dá),西安的大明宮,上海的月星、吉盛偉邦、家飾佳,深圳的好百年、國(guó)安居、華美居、萬(wàn)眾城,廣州的香江、金海馬、靚家居,南京的金盛,云南的得勝等等區(qū)域性賣場(chǎng)都具有很大發(fā)展?jié)撃堋T谶@樣的環(huán)境下,區(qū)域性賣場(chǎng)該如何發(fā)展?是立足本土市場(chǎng),小富即安?還是鋪開網(wǎng)點(diǎn),布局全國(guó),擴(kuò)展版圖?或是與全國(guó)性賣場(chǎng)合作,相互融合共同發(fā)展?這都是區(qū)域性賣場(chǎng)需要思考的問(wèn)題。

對(duì)于提出的問(wèn)題,且結(jié)合行業(yè)人士的觀點(diǎn),在未來(lái)家居消費(fèi)場(chǎng)景更加多變、用戶的家居消費(fèi)需求更加突出的背景下,我們認(rèn)為先看清楚家居建材未來(lái)的發(fā)展方向的企業(yè)將占據(jù)發(fā)展的先機(jī),而這個(gè)“方向”將與零售有關(guān),更與如何將“零售下沉”有關(guān)。

目前,擺在家居賣場(chǎng)面前的是一道難題,而答題的鑰匙就握在市場(chǎng)的手里。這也就意味著在未來(lái),誰(shuí)能夠及早地發(fā)現(xiàn)行業(yè)的機(jī)遇并且快速改變航向,誰(shuí)能夠看到勢(shì)頭后及時(shí)將服務(wù)下沉、趁勢(shì)上岸,誰(shuí)就能更早一些看到未來(lái),屆時(shí),活下來(lái)的,才是勝者。